Je wilt investeren voor je pensioen. Maar hoe begin je daaraan?

Misschien stap je binnen bij je bank of verzekeraar. Daar krijg je al snel het klassieke advies te horen:

“Doe aan pensioensparen. Het is fiscaal voordelig!”

En om het nog aantrekkelijker te maken, volgt meteen een overtuigend voorbeeld:

“Als je €1.000 per jaar investeert, krijg je €300 belastingvermindering terug.”

Dat klinkt als een no-brainer, niet?

Maar dan ga je toch even zelf op zoek naar meer informatie. Je typt “pensioensparen” in Google en je oog valt op een artikel van een Finfluencer met de titel:

"Stop met pensioensparen via de bank. Kies voor een wereldwijde ETF."

Wat moet je doen?

In dat artikel wordt pensioensparen vergeleken met zelf beleggen via een ETF — een tracker die de wereldwijde aandelenmarkt volgt.

En voor je het weet, heb je méér vragen dan antwoorden:

Wat is nu écht de beste keuze?

Hoeveel kost elk van beide opties?

Welke strategie levert het meeste op?

Hoe belangrijk zijn de fiscale voordelen?

En vooral: welke aanpak past bij mij?

De verschillende manieren om aan pensioensparen te doen

Wanneer mensen het over pensioensparen hebben, bedoelen ze vaak een specifiek product dat fiscaal wordt gestimuleerd. Maar eigenlijk bestaan er meerdere manieren om voor je pensioen te sparen of te beleggen, elk met hun eigen voor- en nadelen.

Laten we de belangrijkste onderscheiden.

Tak21 (verzekeringsformule met kapitaalgarantie)

Tak21 is een levensverzekering die je combineert met pensioensparen. Het is bedoeld voor wie veiligheid verkiest: je krijgt op het einde van de rit je ingelegd kapitaal terug, met een beperkt rendement. Vaak krijg je ook een winstdeling, maar dat is niet gegarandeerd.

Tak23 (verzekeringsformule met fondsen)

Tak23 lijkt op een klassiek beleggingsfonds, maar dan in een verzekeringsstructuur. Je belegging volgt de markten, en het rendement is dus onzeker. De kostenstructuur is niet altijd transparant, en verschilt per aanbieder.

Tak44 (combinatie van Tak21 en Tak23)

Bij tak44 combineer je veiligheid met groeipotentieel. Een deel van je kapitaal krijgt zekerheid (Tak21), een ander deel wordt belegd (Tak23). Deze formule is bedoeld voor wie het risico wil spreiden.

Pensioenspaarfonds via de bank

Bij banken kun je rechtstreeks beleggen in pensioenspaarfondsen, zonder verzekeringsstructuur. Je krijgt ook het fiscaal voordeel van pensioensparen, maar de beleggingsmix en kosten worden bepaald door de bank.

Zelf beleggen via ETF’s (trackers)

Een ETF of Exchange Traded Fund is een beursgenoteerd fonds dat een index volgt. Je kunt zelf maandelijks beleggen in een wereldwijde aandelen-ETF, zoals de MSCI World of MSCI ACWI. Je krijgt hierbij geen fiscaal voordeel, maar wél meer vrijheid en lagere kosten.

Welke keuze past bij jouw profiel?

De juiste keuze hangt niet af van wat ‘men zegt’, maar van jouw persoonlijke situatie:

Hoeveel risico wil je nemen?

Hoeveel tijd heb je nog tot pensioen?

Wil je alles zelf in handen nemen, of liever laten beheren?

Hoe belangrijk vind je fiscaal voordeel?

Ben je bereid om tijdelijk verlies te aanvaarden voor mogelijk hoger rendement?

Pensioenspaarfondsen vs. ETF’s: mag je ze vergelijken?

Veel vergelijkingen tussen pensioenspaarfondsen en ETF’s gaan te kort door de bocht. Waarom? Omdat beide producten binnen totaal verschillende kaders functioneren:

Pensioenspaarfondsen

Mogen maximaal 75% in aandelen investeren (en meestal is het minder).

Moeten verplicht een deel in Europa beleggen (de zgn. EER-regel).

Hebben een verplichte spreiding, ook naar small caps.

Worden strikt gereguleerd door Belgische wetgeving.

Wereldwijde ETF’s

Kunnen 100% in aandelen investeren.

Hebben geen regiobeperkingen — meeste wereldwijde ETF’s beleggen voor 60–70% in de VS.

Focussen op grote bedrijven (Big Caps), vaak met betere verhandelbaarheid.

Worden internationaal verhandeld, met transparante kosten.

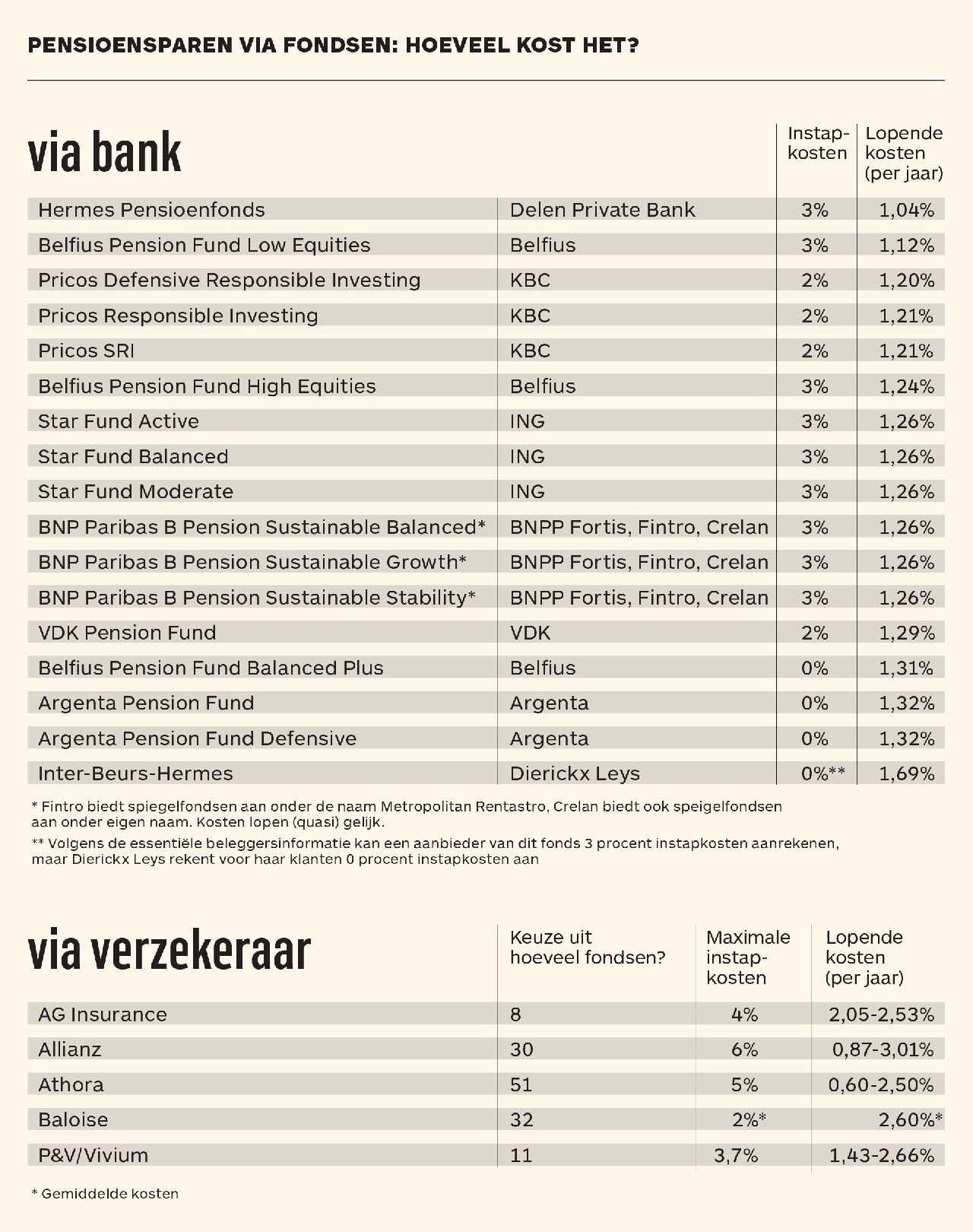

Artikel uit 'De Tijd 13/11/2024' : Waarin belegt uw dynamisch pensioenspaarfonds?

De conclusie?

Het zijn eigenlijk twee totaal verschillende producten. Pensioenspaarfondsen zitten in een fiscaal en wettelijk keurslijf. ETF’s zijn vrijer en internationaler. Je moet ze dus niet enkel op rendement vergelijken, maar ook op structuur, flexibiliteit en fiscale context.

Rendementen: wat zegt de data?

Uit gegevens van De Tijd op 05/01/2024 blijkt dat de rendementen van pensioenspaarfondsen sterk variëren, afhankelijk van profiel en periode. Gemiddeld ligt het bruto rendement van de laatste 10 jaar tussen 3% en 5%.

De MSCI ACWI — een veelgebruikte wereldwijde ETF — haalde tussen 2013 en 2023 een gemiddeld jaarlijks rendement van 11,32%.

⚠️ Opgelet: Dit zijn historische rendementen. Toekomstige prestaties kunnen afwijken.

Conclusie: wat leren de rendementen ons?

De cijfers spreken voor zich. Een wereldwijde ETF haalde de voorbije jaren gemiddeld 8 à 10% per jaar met zeer lage kosten, terwijl pensioenspaarfondsen gemiddeld rond de 3 à 4% per jaar bleven hangen.

Dat verschil heeft te maken met hogere kosten (zie hieronder) én de wettelijke beperkingen van pensioenspaarfondsen (zie hierboven Pensioenspaarfondsen en ETF’s: mag je ze vergelijken?). Een ETF kan vrij de markt volgen, wat betekent dat je automatisch een grote blootstelling krijgt aan de Amerikaanse beurs, die de laatste decennia de sterkste groeier was.

Natuurlijk moeten we ons bewust zijn dat dit ook kan kantelen: mocht Europa de komende 10 of 30 jaar beter presteren dan de VS, dan zou het beeld er anders kunnen uitzien. Maar historisch gezien is het verschil in rendement tussen beide markten groot geweest, en dat verklaart mee de achterstand van pensioenspaarfondsen tegenover een wereldwijde ETF.

Kortom: fiscaal voordeel of niet, structureel gezien zijn pensioenspaarfondsen minder performant. De juiste keuze hangt dus af van je situatie: wil je vooral fiscaal voordeel of ga je voor maximaal potentieel rendement?

Kostenanalyse: hoeveel hou je netto over?

Kosten hebben een enorme impact op je uiteindelijke rendement.

Uit bovenstaande tabel (De Tijd op 25/04/2025) merken we op dat de (eenmalige) instapkosten voor pensioenspaarfondsen liggen tussen 0-3% en de jaarlijkse beheersvergoeding ligt tussen 1,04%-1,69%.

Bij een wereldwijde ETF heb je geen instapkosten (wel transactiekosten, afhankelijk van de broker). De jaarlijkse beheersvergoeding ligt tussen de 0,15%-0,30%.

Conclusie:

ETF’s zijn kosten-efficiënter dan pensioenspaarfondsen.

De kostenstructuur maakt op lange termijn een enorm verschil in je netto-opbrengst:

Kostenpost | Pensioenspaarfonds | ETF |

|---|---|---|

Instapkosten | 0 – 3% (vaak 2% standaard) | 0% (maar wel brokertransactiekost ± €1–€5) |

Jaarlijkse beheerskosten | 1,04% – 1,69% | 0,15% – 0,30% |

Flexibiliteit | Lage flexibiliteit | Volledige controle en flexibiliteit |

Stel je belegt 30 jaar lang elk jaar €1.000. Een verschil van 1% in jaarlijkse kosten kan tientallen duizenden euro’s schelen op je eindkapitaal. Lees hier het artikel over impact op kosten op jouw belegging.

Dit is het vaakst onderschatte voordeel van zelf beleggen via ETF’s.

Fiscaliteit: gratis geld of gouden kooi?

Pensioensparen wordt fiscaal beloond:

Je krijgt 30% belastingvermindering op je stortingen tot €990 (of 25% op hogere stortingen tot €1.270).

Maar daar tegenover staan enkele nadelen:

Je betaalt op je 60ste 8% belasting op het opgebouwde kapitaal.

Als je vóór je 60ste stopt, betaal je een zwaardere heffing (33%).

Je geld zit vast tot minstens 60 jaar.

ETF’s hebben géén fiscaal voordeel, maar bieden wél volledige flexibiliteit. Je kiest wanneer je koopt, verkoopt of pauzeert. Er is enkel beurstaks (0,12%) en roerende voorheffing (30% op meerwaarden bij obligatie-ETF’s).

De essentie: netto rendement én samengestelde groei winnen altijd

Laat ons eerlijk zijn: een fiscale korting is mooi meegenomen, maar het is niet de eindbaas van je rendement.

Wat écht telt, is het jaarlijkse verschil in netto rendement tussen pensioensparen en een wereldwijd gespreide ETF.

Zelfs kleine verschillen — 1%, 1,5%, 2% per jaar — worden op lange termijn gigantisch door de kracht van samengestelde interest.

Een hoger netto rendement dat je elke jaar opnieuw behaalt, groeit exponentieel.

Kort gezegd:

Als een ETF structureel een hoger netto rendement oplevert, dan weegt zelfs een jaarlijkse fiscale bonus niet op - zeker als we rekening houden met het effect van samengestelde groei op lange termijn.

Scenario-analyse: welke keuze past bij jou?

Profiel | Beste keuze |

|---|---|

Voorzichtige belegger | TAK 21/pensioenspaarfonds/tak 23 met defensief profiel of ETF geldmarktfonds |

Neutrale belegger | Pensioenspaarfonds/tak23/tak 44 met neutraal profiel of ETF-combinatie 50% in aandelen en 50% in obligaties |

Dynamisch belegger | Pensioenspaarfonds/tak23/tak 44 met dynamisch profiel of wereldwijde ETF |

De kernvraag: Wil je zelf beleggen en volledige controle, of geef je het liever uit handen?

Samenvatting: Wat is de beste keuze?

✔️ Pensioenspaarfondsen: Fiscaal voordelig, maar beperkt in spreiding en rendement door regelgeving.

✔️ Wereldwijde ETF’s: Vrijheid, lagere kosten en historisch betere rendementen, maar zonder fiscaal voordeel.

✅ Wil je zelf beleggen en heb je een dynamisch profiel met een lange beleggingshorizon (15+ jaar)? Kies voor een wereldwijde ETF.

✅ Wil je minder risico, fiscaal voordeel en gemak (laten beheren)? Dan kan een pensioenspaarfonds beter passen.

De keuze hangt af van je beleggingsprofiel, risicobereidheid en financiële doelen.

Wees kritisch: wie geeft je het advies?

Let op voor volgende uitspraken:

“Pensioensparen is altijd slim.”

“ETF’s zijn de enige juiste keuze.”

“Profiteer nu van fiscaal voordeel zonder risico!”

Vaak komen zulke uitspraken van partijen met een commercieel belang: banken willen hun fondsen verkopen, influencers willen hun dure cursussen slijten.

Vertrouw daarom op feiten, niet op verkooppraatjes. Vergelijk objectieve data. Denk op lange termijn. En laat je indien nodig onafhankelijk adviseren 😁

Vragen of hulp nodig?

Wil je je persoonlijke situatie laten analyseren of twijfels bespreken? Boek gerust een online kennismaking.