Inleiding

Vastgoed is en blijft een van de meest populaire investeringsvormen in Vlaanderen.

Je hoort het overal: “Mijn huurder betaalt mijn lening af”, “Dit project haalt 6% rendement”, “Vastgoed is altijd veilig”.

Maar klopt dat wel? Bij FinCoach zien we dat veel investeerders vertrekken van mooie slogans en eenvoudige rekentools, terwijl het echte rendement vaak véél complexer is.

Wie wil weten wat een vastgoedproject écht opbrengt, moet verder kijken dan het brutopercentage dat makelaars of projectontwikkelaars presenteren. Je rendement wordt beïnvloed door aankoopkosten, jaarlijkse lasten, belastingen, financiering, leegstand, waardestijging en de timing van je cashflows. Pas wanneer je ál deze elementen meeneemt, ontdek je of je investering rendeert — of niet.

In dit kennisbankartikel tonen we je stap voor stap hoe je realistisch rekent, welke valkuilen je vermijdt en hoe je met onze gratis E-book en de FinCoach Rendementstool tot op de euro exact weet waar je staat.

1. Rendement is meer dan één percentage

De meeste kandidaat-investeerders starten met een snelle berekening van het brutorendement: jaarlijkse huur gedeeld door de aankoopprijs. Handig om panden onderling te vergelijken, maar het vertelt slechts een fractie van het verhaal.

Een realistische rendementsberekening bestaat uit twee componenten:

Direct rendement (cashflow)

Dit zijn de inkomsten die je elke maand krijgt via huur. Ze lijken voorspelbaar, maar worden beïnvloed door onderhoudskosten, leegstand, huurindexatie, verzekeringen en belastingen.

Indirect rendement (meerwaarde)

Op lange termijn kan je pand in waarde stijgen. Maar waardestijging is géén garantie: ligging, staat van het gebouw, economische trends en rentestanden spelen allemaal mee.

Belangrijk: Een pand dat bruto 5% lijkt op te brengen, houdt netto soms maar 2–3% over zodra je kosten en leegstand meerekent.

2. De kosten die het verschil maken tussen droom en realiteit

Veel investeerders onderschatten de totale kost van een vastgoedproject. Daardoor valt de netto-opbrengst vaak lager uit dan verwacht.

2.1 Aankoopkosten

De aankoopprijs is slechts het begin. Reken zeker ook op:

registratierechten

notariskosten

btw bij nieuwbouw

meerwerken (bij nieuwbouwprojecten)

aansluitingskosten

kredietkosten indien je financiert

In de praktijk ligt de totale investering vaak 10 tot 15% hoger dan de aankoopprijs.

2.2 Jaarlijkse kosten

Een verhuurd pand brengt structurele kosten met zich mee:

onroerende voorheffing

brandverzekering (en eventueel rechtsbijstand)

onderhoud & herstellingen

kosten van de syndicus

gemeenschappelijke kosten die niet door de huurder kunnen worden doorgerekend

leegstand & huurachterstal

optioneel: kosten voor professioneel beheer

Dit zijn precies de posten die je brutorendement doen verschuiven naar een realistischer nettocijfer.

2.3 Verkoopkosten

Wanneer je beslist te verkopen, komen er opnieuw kosten bij:

makelaarskosten

eventuele meerwaardebelastingen

administratiekosten

Wie een échte rendementsberekening wil, moet ook de exit in rekening brengen.

Wil je jouw vastgoedproject niet alleen juist doorrekenen, maar ook slim financieren?

Via KredietHuis krijg je toegang tot standaard én niet-standaard kredietoplossingen voor investeerders.

👉 Meer info op: www.krediethuis.be/investeren-in-vastgoed

3. Hoe bereken je je rendement op een manier die écht klopt?

Er bestaan meerdere methodes om rendement te berekenen, maar slechts één geeft een volledig beeld.

3.1 Bruto- en nettohuurrendement

Handig als quick scan, maar onvoldoende om een investeringsbeslissing op te baseren.

3.2 ROI (Return on Investment)

De ROI toont welk rendement je haalt op je eigen inbreng. Het is nuttig, maar houdt geen rekening met:

waardestijging

timing van cashflows

leenlasten

kosten op langere termijn

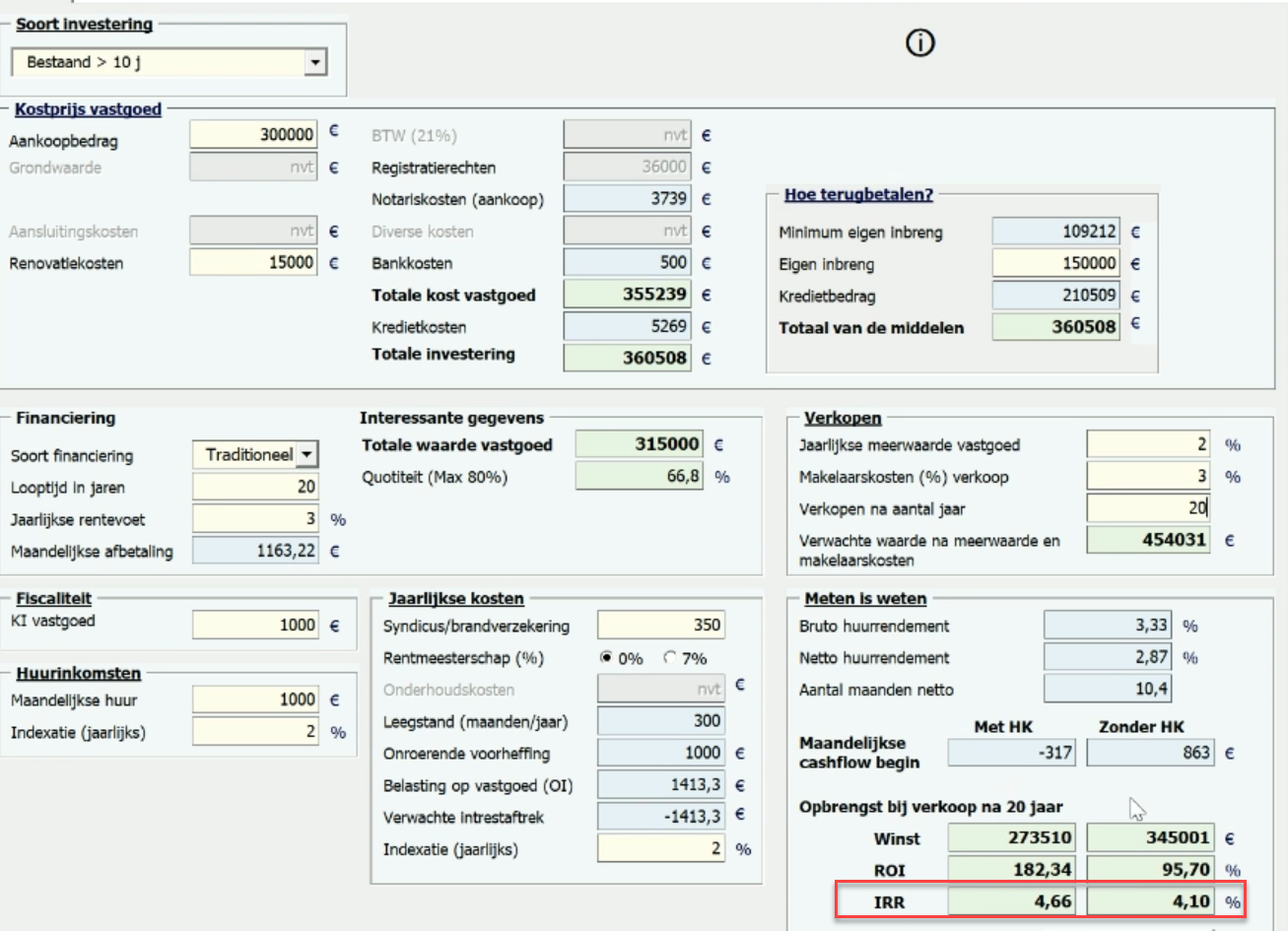

3.3 IRR (Internal Rate of Return) – dé professionele standaard

De IRR geeft het volledige plaatje en wordt internationaal gebruikt door projectontwikkelaars, private equity en professionele investeerders. IRR houdt rekening met:

alle inkomende én uitgaande cashflows

de volledige looptijd

de lening

de timing van kosten

waardestijging

Daarom vormt IRR de basis in onze FinCoach Rendementstool Vastgoed.

4. De factoren die je rendement maken of kraken

Zelfs met de juiste formule kan je tot verkeerde conclusies komen als je uitgaat van onrealistische aannames.

4.1 Waardestijging

Optimistisch rekenen creëert risico’s. Bij FinCoach gebruiken we doorgaans een conservatieve inschatting gebaseerd op historische trends per regio.

4.2 Leegstand

Één maand leegstand per jaar = bijna 8,3% minder huurinkomsten. Zeker in een competitieve huurmarkt kan dit een stevige impact hebben.

4.3 Rentevoet

Financier je met een lening? Dan bepaalt de rente voor een groot stuk je cashflow. Kleine renteverschillen kunnen je rendement positief of negatief beïnvloeden.

4.4 Inflatie

Kosten stijgen vaak sneller dan huur. De indexatie compenseert slechts gedeeltelijk.

4.5 Hefboomwerking

Een lening verhoogt je rendement — maar alleen als je netto rendement hoger ligt dan je rentevoet. Anders werkt de hefboom in je nadeel.

5. Veelgemaakte fouten van vastgoedinvesteerders

In onze coaching zien we telkens dezelfde valkuilen terugkomen:

Enkel naar brutorendement kijken

Kosten onderschatten

Onrealistisch optimisme in de berekeningen

Timing van cashflows negeren

Emotioneel beslissen (“mooi pand = goede investering”)

Geen scenario’s vergelijken

Wie deze fouten vermijdt, bouwt automatisch méér rust en stabiliteit in zijn financiële planning.

6. Klaar om je eigen project realistisch door te rekenen?

Bij FinCoach geloven we dat kennis rust brengt. Daarom ontwikkelden we twee hulpmiddelen:

6.1 Het gratis e-book (flipbook)

In dit heldere e-book leggen we in mensentaal uit:

hoe rendement écht werkt

welke kosten je moét kennen

hoe je realistisch rekent

Je kan het E-book downloaden in bijlage.

6.2 De FinCoach Rendementstool Vastgoed (betalend)

Deze tool berekent automatisch:

bruto- en nettohuurrendement

ROI en IRR

cashflow doorheen de jaren

impact van financiering

scenario’s met of zonder waardestijging

gevoeligheid bij rente- en kostverschillen

Voor veel investeerders is dit een van de meest waardevolle kleine investeringen vóór ze een pand kopen.

Samenvatting

Vastgoed is een krachtige bouwsteen voor vermogensopbouw — maar alleen als je weet wat je investering écht opbrengt. Door realistisch te rekenen, kosten niet te onderschatten en professionele methodes zoals IRR te gebruiken, vermijd je teleurstellingen en neem je doordachte beslissingen.

Bij FinCoach helpen we je graag om helder inzicht te krijgen in je vastgoedprojecten. Gebruik ons gratis e-book, of ga nog een stap verder met de Rendementstool Vastgoed.

Wil je jouw vastgoedproject niet alleen juist doorrekenen, maar ook slim financieren?

Via KredietHuis krijg je toegang tot standaard én niet-standaard kredietoplossingen voor investeerders.

👉 Meer info op: www.krediethuis.be/investeren-in-vastgoed