Inleiding: Huren versus kopen België

Het maken van de juiste keuze tussen huren of kopen in België kan een uitdaging zijn. Beide opties hebben hun eigen voordelen en nadelen die invloed kunnen hebben op jouw woonervaring en financiële situatie. Huren biedt flexibiliteit en minder verantwoordelijkheden, terwijl kopen een kans is om vermogen op te bouwen en je eigen plek te personaliseren.

Maar hoe weet je nu welke optie het beste bij jou past?

Of je nu een starter bent die net op de woningmarkt komt kijken, een gezin dat op zoek is naar meer ruimte, of iemand die de stap naar zelfstandig wonen overweegt, het is essentieel om helder inzicht te krijgen in beide mogelijkheden. In dit artikel onderzoeken we de voor- en nadelen van huren en kopen in België, zodat jij een weloverwogen beslissing kunt nemen die aansluit bij jouw levensstijl en financiële doelen. Wij helpen je bij elke stap van het proces! En ja, je kan het zelf berekenen via onze tool.

Voordelen van huren

Huren biedt een aanzienlijke mate van flexibiliteit. Wanneer je een huurwoning betrekt, heb je vaak de mogelijkheid om op relatief korte termijn weer te verhuizen, wat ideaal is voor mensen die bijvoorbeeld vaak van werkplek moeten veranderen of nog niet zeker zijn van hun toekomstplannen. Deze flexibiliteit stelt je in staat om makkelijker te reageren op veranderingen in je persoonlijke of professionele leven. Bovendien, als je niet tevreden bent met je huidige woonomgeving, kun je zonder al te veel moeite op zoek gaan naar een nieuwe woning die beter bij je wensen past.

Een ander belangrijk voordeel van huren is dat je minder verantwoordelijkheden hebt ten opzichte van onderhoud en reparaties. Als huurder ben je meestal niet verantwoordelijk voor grote reparaties of renovaties aan het huis; deze vallen onder de verantwoordelijkheid van de verhuurder. Dit betekent dat je geen grote uitgaven hoeft te doen voor zaken zoals een nieuwe dakbedekking, het vervangen van de verwarmingsketel of structurele problemen met het pand. Hierdoor kan je je financiële middelen op andere manieren inzetten, zoals sparen voor toekomstige doelen of genieten van vrije tijd.

Daarnaast kan huren financieel voordelig zijn, vooral als je niet beschikt over een groot startkapitaal. Je hoeft geen grote aanbetaling te doen zoals bij het kopen van een woning, en de maandelijkse huurbetalingen kunnen lager zijn dan de hypotheeklasten zouden zijn. Dit kan vooral aantrekkelijk zijn voor jongere mensen of mensen met een variabel inkomen, die misschien niet de financiële stabiliteit hebben om een hypotheek aan te gaan. Bovendien zijn er vaak minder bijkomende kosten verbonden aan het huren, zoals verzekeringen en gemeentebelastingen, waardoor het een financieel toegankelijke optie is voor velen.

Nadelen van huren

Ondanks de vele voordelen van huren, zijn er ook enkele nadelen die je in overweging moet nemen. Een van de grootste nadelen is dat je geen vermogen opbouwt door het betalen van huur. Terwijl je maandelijks huur betaalt, gaat het geld naar de verhuurder en bouw je geen eigen vermogen op in de vorm van eigendom. Dit kan op lange termijn een financiële nadelige situatie creëren, vooral als je van plan bent om voor een lange periode te huren.

Daarnaast is er minder zekerheid en controle over je woonomgeving als huurder. Verhuurders hebben het recht om huurprijzen aan te passen en kunnen besluiten om het huurcontract niet te verlengen, waardoor je gedwongen kunt worden om te verhuizen. Ook heb je als huurder vaak beperkingen ten aanzien van het aanpassen of renoveren van de woning. Dit kan betekenen dat je niet de vrijheid hebt om de woning volledig naar je eigen smaak en behoeften in te richten.

Een ander nadeel van huren is dat je te maken kunt krijgen met verhuurders die hun verplichtingen niet nakomen. Als er reparaties nodig zijn of als er problemen zijn met de woning, ben je afhankelijk van de verhuurder om deze op te lossen. Soms kan dit leiden tot frustratie en ongemak als de verhuurder traag reageert of niet bereid is om noodzakelijke onderhoudswerkzaamheden uit te voeren. Hierdoor kan je woonervaring negatief beïnvloed worden.

Voordelen van kopen

Het kopen van een woning heeft verschillende voordelen die aantrekkelijk kunnen zijn voor veel mensen. Een van de meest opvallende voordelen is de mogelijkheid om vermogen op te bouwen. Wanneer je een woning koopt en een hypotheek afbetaalt, bouw je geleidelijk eigen vermogen op in de vorm van eigendom. Dit kan een waardevolle investering zijn voor de toekomst en kan je financiële stabiliteit vergroten.

Een ander voordeel van kopen is de vrijheid om de woning naar eigen wens aan te passen en te personaliseren. Als eigenaar heb je de volledige controle over de inrichting, renovaties en verbeteringen aan het huis. Dit betekent dat je je woonomgeving volledig kunt afstemmen op je eigen behoeften en stijl, zonder beperkingen die je als huurder zou ervaren. Deze vrijheid kan je woonervaring aanzienlijk verbeteren en bijdragen aan je tevredenheid.

Daarnaast biedt kopen meer zekerheid op lange termijn. Wanneer je een woning bezit, heb je geen zorgen over huurverhogingen of de mogelijkheid dat je gedwongen wordt te verhuizen. Dit zorgt voor een stabiele woonomgeving, wat vooral waardevol kan zijn voor gezinnen en mensen die op zoek zijn naar een permanente woonplek. Bovendien kan het bezit van een woning een gevoel van trots en voldoening geven, omdat het een belangrijke mijlpaal en prestatie is.

Nadelen van kopen

Hoewel het kopen van een woning veel voordelen biedt, zijn er ook enkele nadelen die je moet overwegen. Een van de belangrijkste nadelen is de financiële verplichting die gepaard gaat met het afsluiten van een hypotheek. Het kopen van een woning vereist een aanzienlijke investering, inclusief een aanbetaling, notariskosten en andere bijkomende kosten. Bovendien brengt een hypotheek lange termijn financiële verplichtingen met zich mee, wat een groot deel van je inkomen kan opslokken.

Een ander nadeel van kopen is dat je verantwoordelijk bent voor alle onderhouds- en reparatiekosten. Als eigenaar ben je volledig verantwoordelijk voor het onderhoud van de woning, wat betekent dat je zelf moet zorgen voor reparaties, renovaties en structurele verbeteringen. Dit kan aanzienlijke kosten met zich meebrengen, vooral als er onverwachte problemen optreden zoals een lekkend dak of een defecte verwarmingsketel.

Daarnaast is er minder flexibiliteit als je een woning bezit. Het verkopen van een woning kan tijdrovend en ingewikkeld zijn, en je bent afhankelijk van de marktcondities om een goede prijs te krijgen. Dit betekent dat je minder mobiel bent en minder snel kunt reageren op veranderingen in je persoonlijke of professionele leven. Deze verminderde flexibiliteit kan een uitdaging zijn voor mensen die vaak van werkplek veranderen of niet zeker zijn van hun toekomstplannen.

Financiële overwegingen bij huren en kopen

Bij het nemen van een beslissing tussen huren en kopen, is het essentieel om de financiële aspecten zorgvuldig te overwegen. Huren kan op korte termijn financieel voordeliger zijn, omdat je geen grote aanbetaling hoeft te doen en de maandelijkse huurbetalingen vaak lager zijn dan hypotheeklasten. Bovendien zijn er minder bijkomende kosten verbonden aan het huren, zoals verzekeringen en gemeentebelastingen, waardoor het een financieel toegankelijke optie is voor velen.

Aan de andere kant kan het kopen van een woning op lange termijn financieel voordeliger zijn. Hoewel de initiële kosten hoger zijn, bouw je eigen vermogen op in de vorm van eigendom, wat een waardevolle investering kan zijn voor de toekomst. Daarnaast kunnen hypotheeklasten stabieler zijn dan huurprijzen, die onderhevig zijn aan jaarlijkse verhogingen. Dit kan financiële zekerheid bieden en bijdragen aan je vermogen op lange termijn.

Het is ook belangrijk om rekening te houden met je persoonlijke financiële situatie en doelen. Als je bijvoorbeeld een variabel inkomen hebt of niet beschikt over een groot startkapitaal, kan huren een meer haalbare optie zijn. Echter, als je financiële stabiliteit hebt en bereid bent om te investeren in de lange termijn, kan het kopen van een woning een betere keuze zijn. Het is essentieel om een grondige analyse te maken van je huidige financiële situatie en toekomstplannen voordat je een beslissing neemt.

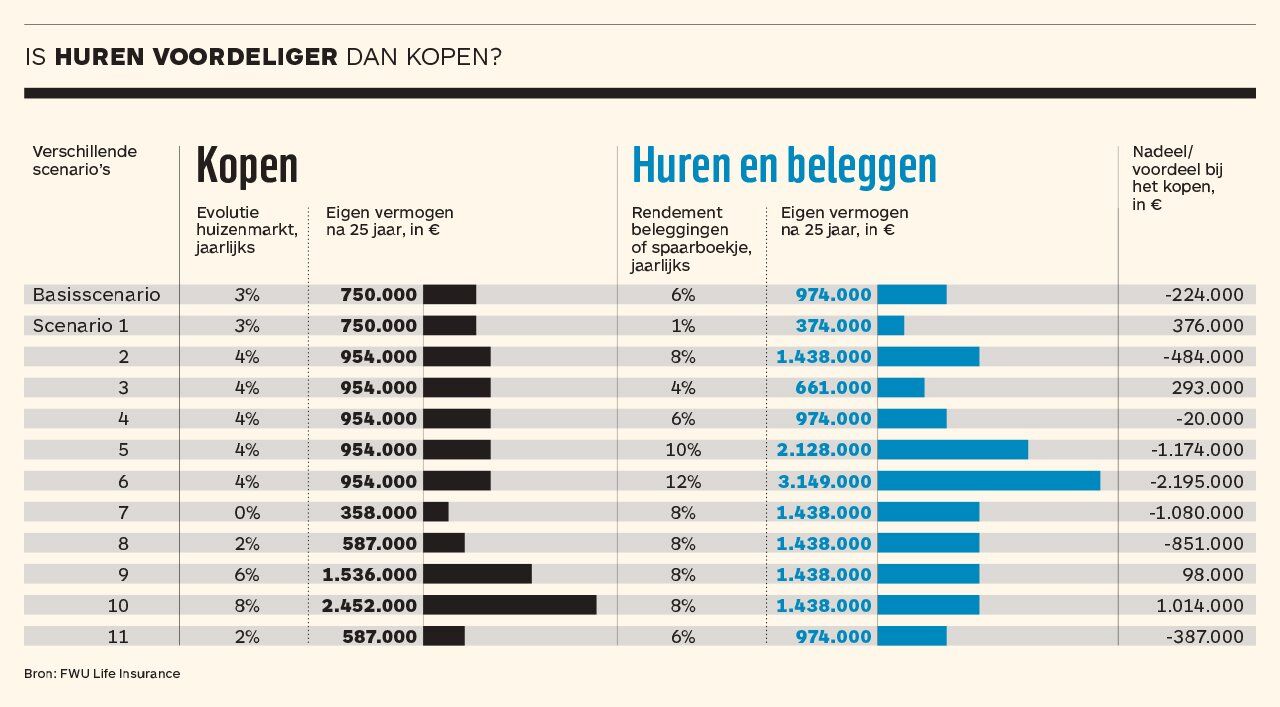

Vergelijking: huren versus kopen in cijfers

Om de financiële impact van huren en kopen beter te begrijpen, kijken we naar een concrete simulatie op 25 jaar tijd.

De vergelijking hieronder, gebaseerd op cijfers van FWU Life Insurance (bron: De Tijd, 2023), toont hoe het vermogen evolueert bij verschillende scenario’s van vastgoedgroei en beleggingsrendement.

Volgens een simulatie van De Tijd en FWU Life Insurance werden verschillende scenario’s vergeleken over een periode van 25 jaar.

-

Basisscenario: huizen stijgen 3 % per jaar, aandelenrendement 6 % → huurder bouwt € 974.000 op, koper € 750.000 → huren levert € 224.000 meer op.

-

Scenario lage beursrendementen (1 %) → kopen is voordeliger (+€ 376.000).

-

Scenario sterke beurzen (8 % of meer) → huren levert tot € 1 miljoen extra vermogen op.

Het kantelpunt ligt volgens deze simulaties rond 5 % à 5,5 % beleggingsrendement.

Wie als huurder dat rendement haalt en discipline heeft om consequent te beleggen, kan op lange termijn even goed of beter af zijn dan een koper.

Maar: wie niet belegt of enkel spaart aan lage rente, verliest dat voordeel volledig.

💡 Belangrijk: deze vergelijking is theoretisch. De realiteit hangt af van factoren zoals je beleggingsdiscipline, kostenstructuur, fiscale situatie en persoonlijke voorkeuren (zoals zekerheid of mobiliteit).

FinCoach-simulator: bereken het zelf

Wil je weten wat in jouw situatie het slimst is — huren of kopen?

Met de FinCoach Excel-simulator kun je dit eenvoudig zelf berekenen.

Pas enkele cijfers aan (woningprijs, rente, huur, rendement, looptijd…) en zie meteen het verschil in vermogen na 25 jaar.

👉 Vul hieronder je gegevens in en ontvang gratis toegang tot de simulator:

De vastgoedmarkt in België: Actuele trends

De vastgoedmarkt in België is dynamisch en onderhevig aan veranderende trends. In recente jaren is er een stijgende vraag naar woningen, wat heeft geleid tot hogere vastgoedprijzen. Deze trend wordt voornamelijk gedreven door een combinatie van factoren zoals lage rentetarieven, bevolkingsgroei en een tekort aan beschikbare woningen. Het is belangrijk om deze trends in gedachten te houden bij het maken van een beslissing tussen huren en kopen.

Daarnaast zijn er regionale verschillen in de vastgoedmarkt. In stedelijke gebieden zoals Brussel, Antwerpen en Gent zijn de vastgoedprijzen vaak hoger dan in landelijke gebieden. Dit kan invloed hebben op je keuze tussen huren en kopen, afhankelijk van waar je wilt wonen en wat je budget is. Het is essentieel om de lokale vastgoedmarkt te onderzoeken en de prijzen te vergelijken voordat je een beslissing neemt.

Verder zijn er trends in de voorkeuren van kopers en huurders. Er is bijvoorbeeld een groeiende vraag naar duurzame woningen en energie-efficiënte oplossingen. Dit kan van invloed zijn op je beslissing, aangezien duurzame woningen vaak hogere initiële kosten hebben, maar lagere operationele kosten op lange termijn. Het is belangrijk om op de hoogte te blijven van deze trends en te overwegen hoe ze kunnen bijdragen aan je woonervaring en financiële situatie.

Juridische aspecten van huren en kopen

Het is essentieel om de juridische aspecten van huren en kopen in België te begrijpen voordat je een beslissing neemt. Als huurder heb je bepaalde rechten en plichten die worden beschermd door de Belgische huurwetgeving. Deze wetgeving regelt onder andere huurprijzen, onderhoudsverplichtingen van de verhuurder en de bescherming tegen onrechtmatige opzegging van het huurcontract. Het is belangrijk om je bewust te zijn van deze rechten en plichten om ervoor te zorgen dat je beschermd bent als huurder.

Bij het kopen van een woning zijn er ook juridische aspecten waarmee je rekening moet houden. Het koopproces omvat verschillende stappen, zoals het ondertekenen van een voorlopige koopovereenkomst, het regelen van een hypotheek en het passeren van de notariële akte. Daarnaast zijn er juridische verplichtingen zoals het betalen van registratierechten en het opstellen van een eigendomsakte. Het is belangrijk om deze juridische aspecten zorgvuldig te begrijpen en ervoor te zorgen dat je aan alle verplichtingen voldoet.

Verder zijn er juridische verschillen tussen huren en kopen die van invloed kunnen zijn op je beslissing. Als huurder heb je bijvoorbeeld minder juridische verantwoordelijkheid ten opzichte van onderhoud en reparaties, terwijl je als eigenaar volledig verantwoordelijk bent voor deze zaken. Het is essentieel om deze juridische verschillen te overwegen en te begrijpen hoe ze van invloed kunnen zijn op je woonervaring en financiële situatie.

Persoonlijke situatie: Wat is het beste voor jou?

Het maken van de juiste keuze tussen huren en kopen hangt sterk af van je persoonlijke situatie en voorkeuren. Het is belangrijk om rekening te houden met je levensstijl, financiële doelen en toekomstplannen bij het nemen van deze beslissing. Als je bijvoorbeeld een jongere bent die net op de woningmarkt komt kijken, kan huren een meer haalbare optie zijn vanwege de lagere initiële kosten en grotere flexibiliteit.

Aan de andere kant, als je een gezin hebt en op zoek bent naar een permanente woonplek, kan het kopen van een woning een betere keuze zijn. De zekerheid en stabiliteit die eigendom biedt, evenals de mogelijkheid om vermogen op te bouwen, kunnen waardevol zijn voor gezinnen. Bovendien biedt kopen de vrijheid om je woonomgeving volledig naar eigen wens aan te passen, wat belangrijk kan zijn voor je comfort en tevredenheid.

Het is ook belangrijk om je toekomstplannen in overweging te nemen. Als je bijvoorbeeld van plan bent om regelmatig van werkplek te veranderen of nog niet zeker bent van je toekomstplannen, kan huren een meer flexibele optie zijn. Echter, als je bereid bent om te investeren in de lange termijn en financiële stabiliteit hebt, kan het kopen van een woning een betere keuze zijn. Het is essentieel om een grondige analyse te maken van je persoonlijke situatie en doelen voordat je een beslissing neemt.

Conclusie: Huren of kopen, wat is de juiste keuze?

Het nemen van de juiste beslissing tussen huren en kopen in België is een complexe en persoonlijke keuze die afhangt van verschillende factoren. Beide opties hebben hun eigen voordelen en nadelen die van invloed kunnen zijn op je woonervaring en financiële situatie.

Een woning kopen geeft rust, zekerheid en iets tastbaars om op te bouwen.

Huren biedt vrijheid en flexibiliteit — op voorwaarde dat je de discipline hebt om het uitgespaarde geld ook effectief te beleggen.

De keuze tussen huren en kopen laat zich niet herleiden tot één rekensom.

Het hangt niet alleen af van rendement of rentevoeten, maar ook van wie jij bent en wat je belangrijk vindt.

Bovendien zijn de aannames vaak onzeker:

-

Blijven vastgoedprijzen stijgen met 3% per jaar?

-

Is een rendement van 6% op beleggingen realistisch?

-

Wat gebeurt er met inflatie, rentevoeten of de economie op lange termijn?

Kortom: er bestaat geen universeel juist antwoord.

De juiste keuze is de keuze die aansluit bij jouw financiële situatie, levensfase en persoonlijke voorkeur.